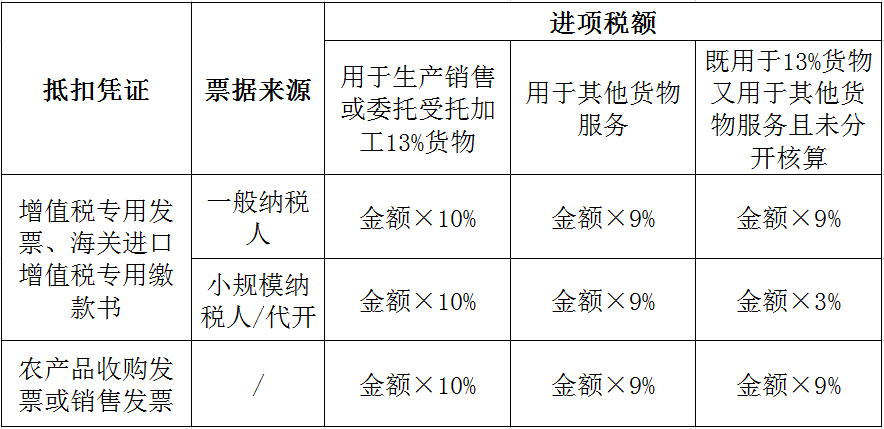

摘要:本文详细解析了农产品入库的会计分录流程。介绍了农产品入库的基本概念。阐述了会计分录的要素和原则。重点讲解了农产品入库的会计分录操作过程,包括相关账户的处理和具体的分录示例。强调了准确进行会计分录的重要性,以确保农产品入库的财务处理准确无误,为企业的财务管理提供可靠依据。

本文目录导读:

农产品入库是农业生产过程中的重要环节之一,涉及到农产品的储存、保管和核算等方面,在会计核算中,农产品入库的会计分录是记录这一业务交易的重要方式,有助于准确反映企业的资产状况和经营成果,本文将详细介绍农产品入库的会计分录,包括其背景、目的、意义以及实际操作中的注意事项。

背景介绍

农产品入库的会计分录是指将农产品从采购、生产到入库过程中所产生的相关会计信息进行记录的过程,这一过程涉及到企业的资产类科目、成本类科目以及相关的损益类科目,农产品入库的会计分录需要根据会计准则和会计制度的规定进行,以确保会计信息的准确性和真实性。

(一)会计分录的基本原理

会计分录是会计核算的基本单位,是记录企业经济业务的简单明了的书面文件,在农产品入库的会计分录中,需要遵循资产增加、成本增加和收入确认等基本原理,当农产品入库时,企业的资产(存货)会增加,同时相关的采购成本或生产成本也会增加,如果销售农产品,还需要确认销售收入。

(二)农产品入库的会计分录操作

在实际操作中,农产品入库的会计分录需要根据不同的业务情况进行处理,以下是常见的几种情况:

1、购入农产品入库

当企业购入农产品并入库时,会计分录如下:

借:库存商品(或原材料)账户

贷:银行存款(或应付账款)账户

可能需要记录相关的采购费用,如运费、装卸费等。

2、生产完成后的农产品入库

当企业自己生产农产品并完成入库时,会计分录如下:

借:库存商品账户

贷:生产成本账户

可能需要记录相关的生产成本,如人工费、制造费用等。

3、农产品销售后的入库

当企业销售农产品并完成入库时,会计分录如下:

借:银行存款(或应收账款)账户

贷:销售收入账户

需要结转相应的成本,即将库存商品账户转入成本账户。

(三)注意事项

在实际操作中,需要注意以下几点:

1、确保凭证的合规性:农产品入库的会计分录需要依据合法的凭证进行,如采购发票、入库单等。

2、准确计量成本:农产品入库的成本需要准确计量,包括采购成本、生产成本等。

3、遵循会计准则:会计分录需要遵循会计准则和会计制度的规定,确保会计信息的准确性和真实性。

4、关注税收问题:农产品入库的会计分录可能涉及到税收问题,需要注意相关的税收政策。

案例分析

假设某农业企业购入一批农产品并入库,总价值为10万元,通过银行存款支付,则会计分录如下:

借:库存商品账户 10万元

贷:银行存款账户 10万元

如果该企业自己生产农产品并完成入库,总成本为8万元,则会计分录如下:

借:库存商品账户 8万元

贷:生产成本账户 8万元

如果该企业销售农产品并完成入库,销售收入为12万元,则会计分录如下:

借:银行存款账户 12万元

贷:销售收入账户 12万元

需要结转相应的成本,将库存商品账户转入成本账户。

本文详细介绍了农产品入库的会计分录,包括其背景、目的、意义、基本原理、操作方法及注意事项,在实际操作中,需要根据不同的业务情况进行处理,确保会计信息的准确性和真实性,需要关注税收问题,遵循会计准则和会计制度的规定,通过本文的学习,读者可以更加深入地了解农产品入库的会计分录,为实际工作提供指导。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...